Corporate Finance

In einer dynamischen Wirtschaftslandschaft, in der Unternehmen kontinuierlich nach Wachstum und Stabilisierung streben, bietet unser umfassendes Portfolio an Finanzdienstleistungen eine wertvolle Unterstützung. Unser Ansatz kombiniert tiefgreifendes Finanzwissen mit einer praxisorientierten Perspektive, um maßgeschneiderte Lösungen für eine Vielzahl von finanziellen Herausforderungen zu entwickeln. Unsere Stärke liegt in unserer einzigartigen Positionierung, die sich aus unserer dreifachen Expertise als Berater, Investoren durch FOSTEC Ventures und als Betreiber von Beteiligungen ergibt. Diese umfassende Perspektive ermöglicht es uns, praktikable Lösungen zu konzipieren, die nicht nur auf dem Papier überzeugen, sondern in der Praxis zu hohen Erfolgsquoten führen.

Abbildung 1: Alleinstellungsmerkmale im Bereich Corporate Finance

Startup Finanzierung

In der Startup-Finanzierung stehen Eigenkapital und Wandeldarlehen im Vordergrund, die durch ihre Anpassungsfähigkeit an die dynamischen Anforderungen junger Unternehmen überzeugen.

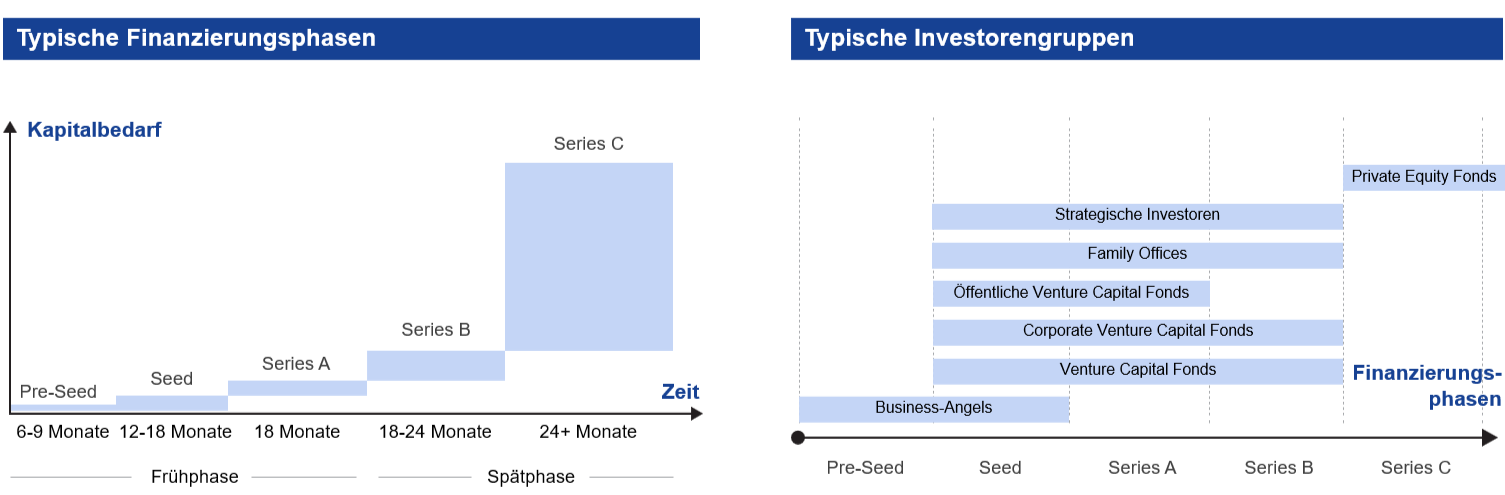

Venture Capital-Firmen stehen aufgrund ihrer hohen Finanzierungssummen für ausgewählte Startups oft in der Öffentlichkeit. Sie sind jedoch extrem selektiv und investieren erst wenn die größten Risiken bereits durch das Startup überwunden wurden. Strategische Investoren, Family Offices und Business Angels sind meist die angemesseneren Investorengruppen für Startups, weil sie oft schon früh in der Unternehmensphase investitionsbereit sind.

Im Gegensatz zu anderen Finanzierungsanlässen ist die Vorbereitung und Strukturierung des Investments bei Startups weniger komplex, doch die Quantität der anzusprechenden Investoren ist besonders hoch. Aufgrund des Risikoprofils ist es für die meisten Startups zunächst entscheidend, überhaupt ein ausreichendes Interesse bei potenziellen Investoren zu wecken. Erst wenn genügend Interesse generiert wurde, verschiebt sich der Fokus darauf, davon den am besten passenden Partner für eine Zusammenarbeit auszuwählen.

Startup Finanzierungen sind in der Regel eine zeitkritische Angelegenheit, da Startups in der Regel nur über einen begrenzten Runway verfügen und somit die Ansprache der Investoren schnell und effektiv erfolgen muss.

Abbildung 2: Finanzierungsphasen

Wachstumsfinanzierung

Die Wachstumsfinanzierung richtet sich an mittelständische Unternehmen, die bereits ein profitables Geschäftsmodell etabliert haben. In dieser Entwicklungsphase erweitert sich die Palette der Finanzierungsoptionen signifikant: Neben allen möglichen Darlehensvarianten kommen auch Mezzanine-Finanzierungen, Private Equity, strategische Partnerschaften bis hin zu Börsengängen als Finanzierungsquellen in Betracht. Auch Spezialfinanzierungen, wie Leasing, Factoring, etc. können Teil eines Finanzierungspaketes sein.

Die Unternehmen nutzen diese Finanzierungsinstrumente, um ihre Marktposition zu festigen, in neue Märkte zu expandieren oder um strategische Akquisitionen zu tätigen. Aufgrund der größeren Finanzierungssummen und der komplexeren Unternehmensstrukturen ist der Vorbereitungsaufwand für Wachstumsfinanzierungen entsprechend höher. Eine sorgfältige Due Diligence, die Ausarbeitung detaillierter Geschäftspläne und Finanzmodelle sowie die Bewertung des Unternehmens sind essenziell, um Investoren und Finanzpartner zu überzeugen.

Bei Eigenkapitalfinanzierungen in dieser Phase ist die Bewertung des Unternehmens eine besondere Herausforderung, die oft eine Balance zwischen den Erwartungen der Unternehmenseigner und den Marktbewertungen finden muss. Ebenfalls ist das Management der verschiedenen Interessengruppen komplexer, da Investoren in dieser Phase in der Regel stärkeren Einfluss auf strategische Entscheidungen nehmen und eine klare Exit-Strategie erwarten.

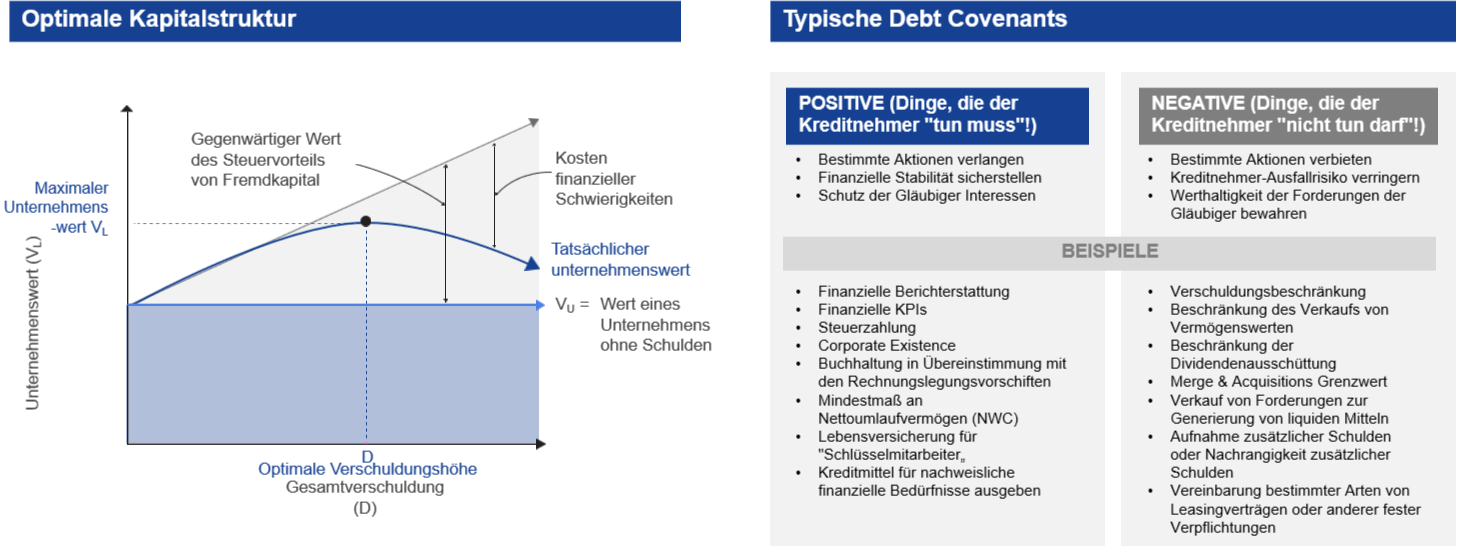

Aber auch Darlehensfinanzierungen sind kein universelles Heilmittel für Unternehmer, die die Mitsprache von Eigenkapitalinvestoren vermeiden möchten. Die mit Darlehensverträgen verbundenen Auflagen und Covenants können die unternehmerische Freiheit unter Umständen stärker einschränken als Eigenkapitalgeber. Sie fordern regelmäßige Zins- und Tilgungszahlungen und legen häufig strenge Bedingungen hinsichtlich der Unternehmensführung fest. In wirtschaftlich turbulenten Zeiten können solche Verpflichtungen riskant werden, wenn Umsätze schwanken und die Liquidität knapp wird. Ein gesunder Mix aus Eigen- und Fremdkapital oder eine phasenweise Finanzierung, die sich an der Entwicklung des Unternehmens orientiert, kann aus Sicht des Unternehmers eine bessere Finanzierungsstrategie darstellen.

Abbildung 3: Kapitalstruktur und Verhaltensrichtlinien

Akquisitionsfinanzierung

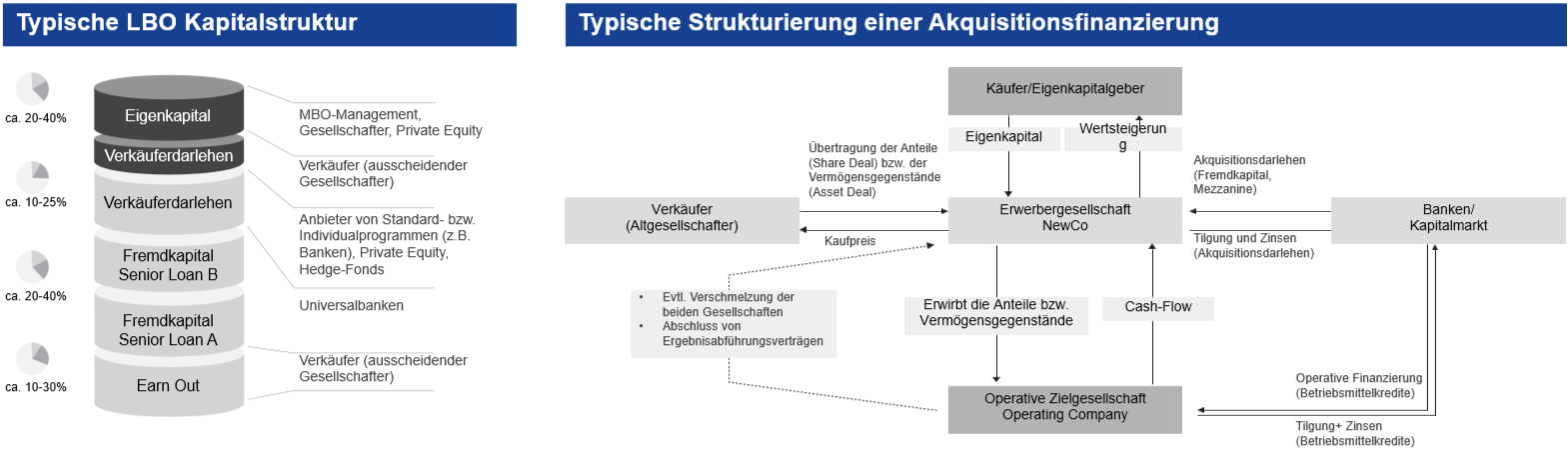

Die Akquisitionsfinanzierung stellt eine spezialisierte Strategie dar, die Unternehmen nutzen, um Wachstum durch Unternehmenskäufe zu realisieren. Diese Art der Finanzierung erfordert eine tiefgreifende Vorbereitung und Planung, beginnend mit einer präzisen finanziellen Modellierung, um die Machbarkeit und Rentabilität der Übernahme zu bewerten. Hierbei ist die Erstellung detaillierter Cash-Flow-Prognosen und die Einschätzung potenzieller Synergien zentral, die durch die Integration realisiert werden sollen und letztendlich zur Bedienung der Finanzierung beitragen.

Die Strukturierung der Akquisitionsfinanzierung muss die Vielfalt möglicher Finanzierungsinstrumente berücksichtigen und dabei die Interessen aller beteiligten Parteien ausbalancieren. Instrumente wie Verkäuferdarlehen und Verkäuferrückbeteiligungen bieten Möglichkeiten, die Last der Finanzierung zu verteilen und Anreize für den Verkäufer zu schaffen, den Erfolg der Post-Merger-Integration aktiv zu unterstützen. Eine sorgfältige Auswahl und Kombination dieser Instrumente sind entscheidend, um eine Finanzierungsstruktur zu entwickeln, die sowohl die finanziellen als auch die operativen Ziele der Akquisition unterstützt.

Die Integration der Unternehmen und die Realisierung der geplanten Synergien sind für die erfolgreiche Abtragung der Finanzierung und den langfristigen Erfolg der Akquisition von entscheidender Bedeutung. Eine detaillierte Planung der Integrationsschritte und eine kontinuierliche Überwachung der Synergieziele sind daher unerlässlich. Die Finanzierungsstruktur sollte dabei die nötige Flexibilität bieten, um Anpassungen während des Integrationsprozesses zu ermöglichen und die finanzielle Stabilität des fusionierten Unternehmens sicherzustellen.

Insgesamt erfordert die Akquisitionsfinanzierung eine umfassende finanzielle und operative Strategie, die über die reine Kapitalbeschaffung hinausgeht. Die sorgfältige Planung und Strukturierung der Finanzierung, gepaart mit einer detaillierten Vorbereitung auf die Post-Merger-Integration, sind entscheidend, um den Erfolg der Unternehmensübernahme zu gewährleisten.

Abbildung 4: LBO Kapitalstruktur und Struktur von Akqusitionsfinanzierung

Working Capital Optimierung

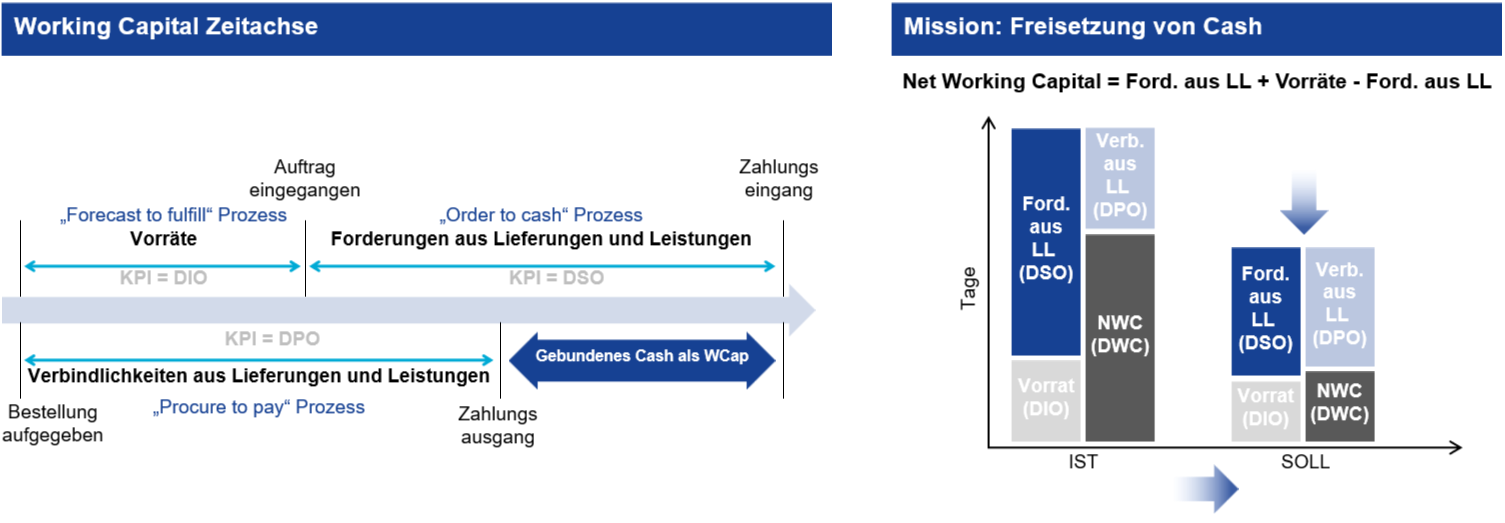

Im Gegensatz zu externen Finanzierungsmaßnahmen, wie Akquisitionsfinanzierung oder Wachstumsfinanzierung, fokussiert sich die Working Capital Optimierung auf Innenfinanzierungsstrategien. Ziel ist es, durch die Optimierung des Net Working Capital (NWC), welches die kurzfristigen Umlaufvermögen abzüglich der kurzfristigen Verbindlichkeiten umfasst, die Liquidität des Unternehmens zu erhöhen. Der Kern der Optimierung liegt in der internen Prozessverbesserung, um den Cash-to-Cash-Zyklus (C2C) zu verkürzen, also die Zeitspanne zwischen dem Auszahlen für Rohstoffe und dem Eingang der Zahlungen von Kunden zu minimieren.

Das Forderungsmanagement, oder der Order-to-Cash-Prozess (O2C), konzentriert sich auf die Optimierung des Zyklus von der Bestellung bis zum Zahlungseingang. Hier spielt das Days Sales Outstanding (DSO), also die durchschnittliche Anzahl an Tagen, die benötigt wird, um erbrachte Leistungen in Zahlungseingänge seitens der Kunden zu konvertieren, eine wesentliche Rolle. Herausforderungen bestehen oft in zu langen Zahlungszielen, ineffizienten Rechnungsstellungsprozessen und mangelndem Mahnwesen. Optimierungen im DSO, durch die Einführung digitaler Rechnungsstellungs- und Zahlungssysteme, können die Liquidität entscheidend verbessern.

Beim Verbindlichkeitenmanagement, oder dem Purchase-to-Pay-Prozess (P2P), geht es um die Optimierung der Prozesse von der Bestellung bis zur Bezahlung der daraus entstandenen Verbindlichkeiten. Der Schlüsselindikator hier ist das Days Payables Outstanding (DPO), die durchschnittliche Anzahl an Tagen, die ein Unternehmen benötigt, um seine Lieferanten zu bezahlen. Herausforderungen bestehen hier oft in zu langen Zahlungszielen, ineffizienten Rechnungsstellungsprozessen und mangelndem Mahnwesen. Beispiellösungen für eine Optimierung sind die Einführung digitaler Rechnungsstellungs- und Zahlungssysteme, die eine schnellere Abwicklung und bessere Nachverfolgbarkeit ermöglichen, sowie die Implementierung strengerer Kreditrichtlinien und effektiverer Mahnverfahren, um die Zahlungsmoral der Kunden zu verbessern.

Das Vorratsmanagement, oder der Forecast-to-Fulfill-Prozess (F2F), zielt auf die Optimierung des Lagerbestands ab. Das Days Inventory Outstanding (DIO), die durchschnittliche Lagerdauer von Waren, soll reduziert werden, um Überbestände zu vermeiden und gleichzeitig eine reibungslose Lieferkette zu gewährleisten. Herausforderungen bestehen in der Vorhersage der Nachfrage, der Minimierung von Lagerhaltungskosten und der Vermeidung von Produktionsausfällen aufgrund von Materialmangel. Beispiellösungen beinhalten die Implementierung von Just-in-Time (JIT)-Lieferketten, um Lagerbestände und damit verbundene Kosten zu minimieren, die Nutzung fortschrittlicher Prognosemodelle zur Verbesserung der Nachfrageplanung und die Einführung von Konsignationslagermodellen, die es ermöglichen, den Lagerbestand direkt beim Lieferanten zu halten, bis er benötigt wird.

Abbildung 5: Timeline Working Capital

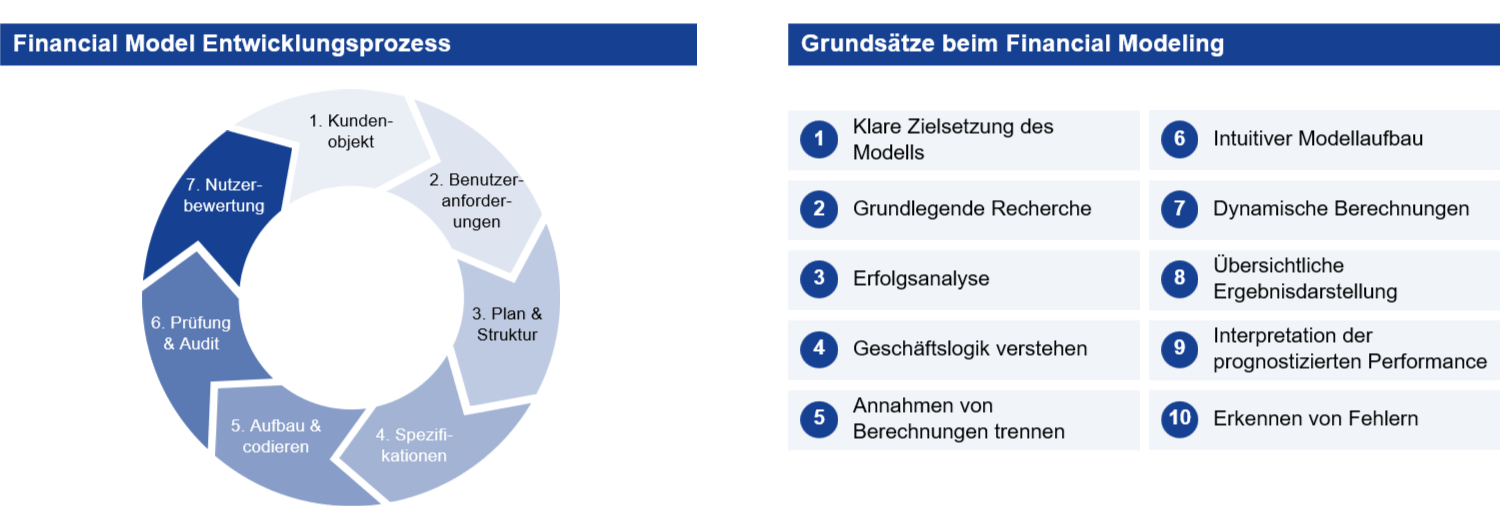

Financial Modelling

Financial Modelling ist ein unverzichtbarer Bestandteil der strategischen Finanzplanung und -analyse, der für eine breite Palette von Anlässen eingesetzt wird. Unternehmen greifen auf Finanzmodelle zurück, um Investitionen zu bewerten, den fairen Wert im Rahmen von Unternehmensbewertungen zu ermitteln, Budgets und Prognosen zu erstellen, Risiken zu managen und die Finanzierungsstrukturen von Projekten, insbesondere in den Bereichen Infrastruktur, Energie und Immobilien, zu planen. Diese Modelle dienen nicht nur als Grundlage für die Bewertung und Durchführung verschiedener Finanzierungsprojekte wie Akquisitionsfinanzierung, Wachstumsfinanzierung oder Working Capital Optimierung, sondern finden auch in separaten Anwendungsfällen ihre Anwendung.

Effektive Finanzmodelle zeichnen sich durch Präzision, Flexibilität und Nutzerfreundlichkeit aus. Sie müssen auf genauen und aktuellen Daten basieren, um verlässliche Ergebnisse zu liefern, und so gestaltet sein, dass sie leicht an veränderte Bedingungen angepasst werden können. Dies beinhaltet die Möglichkeit, verschiedene Szenarien und Annahmen schnell zu ändern, um deren Einfluss auf die Ergebnisse zu testen. Zudem ist die Transparenz und Verständlichkeit der Modelle entscheidend, damit auch Stakeholder ohne spezifische Finanzkenntnisse die Informationen nachvollziehen und fundierte Entscheidungen treffen können. Eine klare Struktur, nachvollziehbare Berechnungen und eine intuitive Benutzeroberfläche sind für die Nutzerfreundlichkeit essenziell.

Die Entwicklung und Nutzung von Finanzmodellen erfordert ein tiefes Verständnis der zugrundeliegenden Geschäftslogik, ausgeprägte analytische Fähigkeiten und eine sorgfältige Aufmerksamkeit für Details. Professionell erstellte Finanzmodelle sind daher ein unverzichtbares Werkzeug für Unternehmen, um komplexe finanzielle Herausforderungen zu meistern und fundierte strategische Entscheidungen zu treffen.

Abbildung 6: Entwicklungsprozess und Grundsätze des Financial Modelling

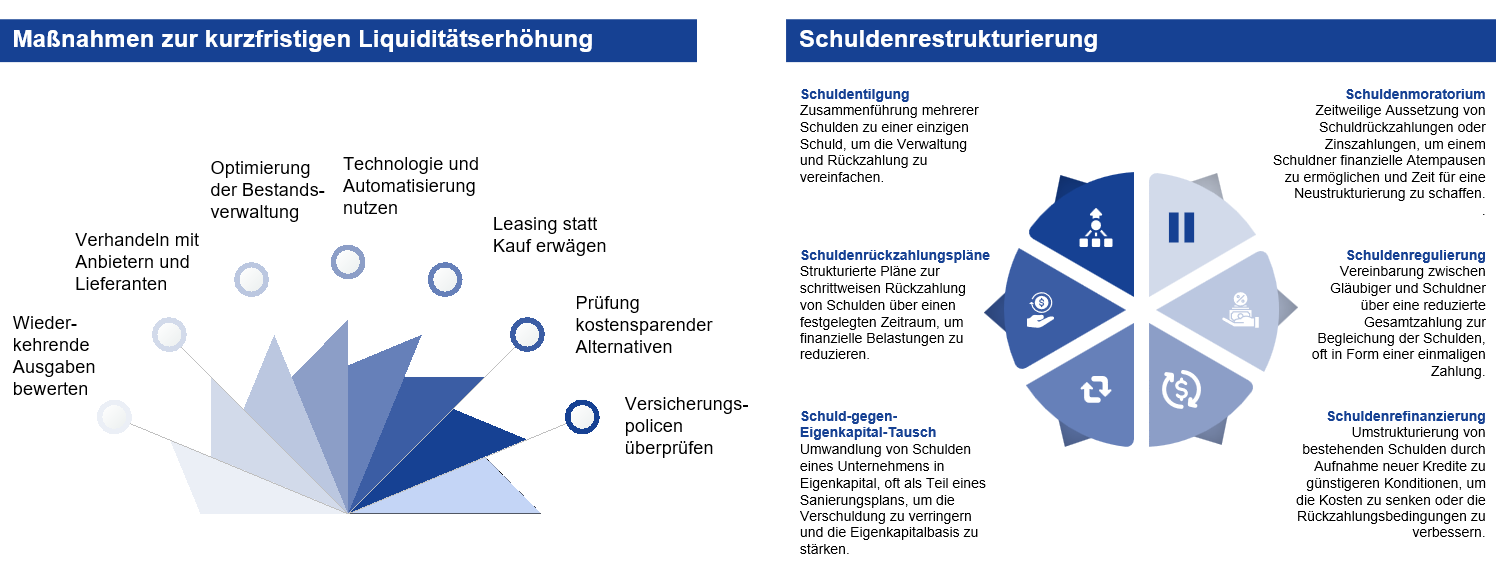

Liquiditäts-Booster Sofortprogramme

Liquiditäts-Booster Sofortprogramme fokussieren sich auf umgehende Maßnahmen, um die Liquidität und finanzielle Stabilität eines Unternehmens zu verbessern, mit dem Ziel, eine solide Basis für zukünftige mittelfristige Konzepte zu schaffen. Diese Programme umfassen nicht nur schnelle Eingriffe in den Bereich der Working Capital Optimierung, sondern auch die Neuverhandlung von Zahlungsbedingungen mit Gläubigern. Dabei geht es neben Stundungsvereinbarungen auch um mögliche Teilverzichte und Debt-to-Equity Swaps, um die Schuldenlast des Unternehmens zu reduzieren und gleichzeitig die Eigenkapitalbasis zu stärken.

Diese Verhandlungen sind entscheidend, um die Voraussetzungen für einen erfolgreichen Unternehmensverkauf zu schaffen, indem sie den Gläubigern einen zukünftigen Liquiditäts-Event in Aussicht stellen. Durch die Umwandlung von Schulden in Eigenkapital werden Gläubiger zu Teilhabern, die an einem erfolgreichen Verkauf des Unternehmens interessiert sind.

Darüber hinaus beinhalten die Maßnahmen direkte Kostenreduktionen, wie Personalanpassungen oder den Wechsel in kostengünstigere Betriebsstätten, die eine unmittelbare positive Wirkung auf die Liquidität des Unternehmens haben. Die primäre Ausrichtung dieser Sofortprogramme liegt auf der finanziellen Stabilisierung, nicht auf strategischen Neuausrichtungen oder der Einführung neuer Produkte.

Angesichts der kritischen Natur dieser Maßnahmen und der limitierten Ressourcen betroffener Unternehmen, engagieren wir uns nur unter der Voraussetzung einer signifikanten Beteiligung und Entscheidungsmacht im Unternehmen. Unser Honorar besteht in dieser Konstellation aus Geschäftsanteilen, die erst bei einem Verkauf des Unternehmens realisiert werden. Dies stellt sicher, dass unsere Interessen mit denen des Unternehmens und seiner Stakeholder im Einklang stehen und manifestiert unser Engagement für den Erfolg der implementierten Maßnahmen.

Abbildung 7: Liquiditätserhöhung und Schuldenrestrukturierung

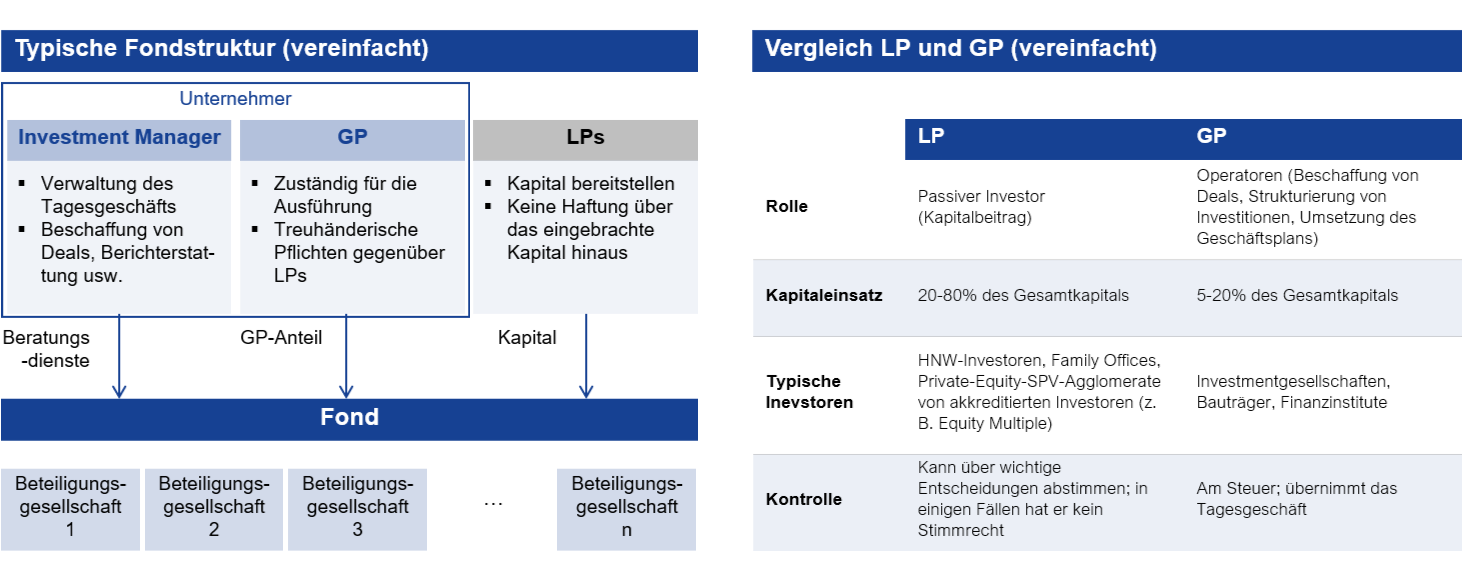

Fonds Fundraising-Support

Bei der Betrachtung von Fonds Fundraising-Support für Unternehmer, die mit ihrem Geschäftsmodell bereits Erfolge verzeichnen konnten und eine Skalierung anstreben, steht die GP/LP (General Partner/Limited Partner) Struktur im Mittelpunkt. Diese bietet eine attraktive Form der Eigenkapitalfinanzierung, die es Unternehmern ermöglicht, operative Kontrolle zu behalten, während sie Kapital von passiven Investoren aufnehmen. Ein entscheidender Vorteil für Unternehmer ist die Möglichkeit, selbst bei der Aufnahme größerer Geldmengen etwa 20% der Beteiligungen zu behalten, ohne in Verhandlungen über die Unternehmensbewertung eintreten zu müssen. Investoren bevorzugen diese Struktur, da sie eine klare Trennung von operativem Management und Investitionsbeitrag ermöglicht, die Gelegenheit bietet, Investitionen zu streuen, ohne die Kapazitäten für eine aktive Gesellschafterrolle aufbringen zu müssen, und sie nicht in „Blind Pools“ investieren, sondern in konkrete, ausgearbeitete Investitionsmöglichkeiten.

Die Herausforderungen bei der Einrichtung eines Fonds sind vielfältig und umfassen die Formulierung einer überzeugenden Investmentthese ebenso wie die Kompensation fehlender Erfahrung im Fondmanagement. Dies kann durch die Ergänzung des Teams mit erfahrenen Fachkräften und die Inanspruchnahme von Dienstleistungen bspw. für Fondadministration, Accounting und Reporting erreicht werden. Zudem ist es entscheidend, einen einzigartigen Verkaufspunkt (USP) klar zu definieren und Bedenken bezüglich mangelnder Erfahrung durch die Präsentation ausgearbeiteter Investitionsmöglichkeiten auszuräumen.

Die anfänglich hohen Kosten, die mit der Etablierung einer Fondstruktur verbunden sind, stellen eine weitere Herausforderung dar. Eine effektive Strategie, um diese zu managen, besteht darin, das Interesse potenzieller Investoren zu sondieren und erst bei Vorliegen von Letter of Intents (LOIs) oder Term Sheets die detaillierte Ausarbeitung mit Rechtsanwälten und Steuerberatern zu beginnen. Diese Kosten können in der Regel auf den Fonds umgelegt werden, sobald feste Zusagen von Investoren vorliegen.

Die Vorbereitung und Planung für das Fundraising eines solchen Fonds erfordert ähnlich umfassende Maßnahmen wie bei anderen Wachstumsfinanzierungen. Neben der klaren Kommunikation der Geschäftsstrategie in einem Informationsmemorandum / Prospekt und der Identifizierung von Zielinvestoren muss das Financial Modelling zusätzlich auch die erwarteten Zahlungsflüsse an den Fonds und dessen Betriebskosten detailliert abbilden, um eine realistische und attraktive Investitionsgrundlage zu schaffen.

Abbildung 8: Fondsstruktur

Ihr Ansprechpartner bei Fragen zu Corporate Finance

Markus Fost, MBA, ist Experte für E-Commerce, Online Geschäftsmodelle und Digitale Transformation mit einer breiten Erfahrung in den Feldern Strategie, Organisation, Corporate Finance und der operativen Restrukturierung.

Mehr erfahrenMarkus Fost

Laden Sie das Dienstleistungsportfolio & den Beratungsansatz über Corporate Finance von FOSTEC & Company herunter.

Bitte geben Sie hier Ihren Namen und Ihre E-Mail-Adresse ein. / Please let us have your name and email address.